Navigation

Related:

Themes:

De slimste weg naar een koolstofarme energiemix

Guido Lange - Essay voor de Energy Master Class aan de TU/e – 11 augustus 2014

Onze wereld staat voor een grote uitdaging in haar energievoorziening. Om aan drie voorwaarden – verkrijgbaarheid, betaalbaarheid en aanvaardbaarheid – te voldoen, zijn grote veranderingen nodig in alle fasen van het voorzieningssysteem: de bronnen, de infrastructuur en het eindgebruik. Deze veranderingen gaan niet vanzelf en om hen op een economisch verantwoorde wijze te laten geschieden, is een omvangrijke planning nodig. Een belangrijk hulpmiddel om deze planning te kunnen maken, is inzicht in de economische dynamica van het energiesysteem. Over het ontwikkelen van dat inzicht gaat dit essay.

De genoemde voorwaarden brengen alle drie eigen uitdagingen met zich mee. Om tot de juiste vraagstelling te komen, worden ze voor dit werk gedefinieerd met een korte achtergrond in de getallen:

-

Verkrijgbaarheid, of energiezekerheid, is een uitdaging omdat ongeveer 80% van onze energie afkomstig is van het verbranden van koolwaterstoffen uit de grond [1], waarvan de beschikbare hoeveelheid afneemt. Dit terwijl de vraag naar energie stijgt. Momenteel ligt de jaarlijkse energieproductie rond de 530 [EJ/a] [1, 2] en ze stijgt mogelijk naar 1000 [EJ/a] halverwege deze eeuw [1, 2]. De voornaamste oorzaak van het laatste is de toenemende welvaart op de plaatsen waar de wereldbevolking het hardst groeit. Er is dus grote behoefte aan nieuw technologisch potentieel.

-

Aanvaardbaarheid behelst enerzijds de doelstelling dat energie beschikbaar moet zijn voor iedereen, en anderzijds het uitsluiten of minimaliseren van schadelijke effecten op de omgeving. Hierbij is de toename van koolstofoxiden in de atmosfeer het belangrijkste voorbeeld. De correlatie tussen CO2 concentratie en temperatuur is overtuigend aangetoond in alle extremen, tot en met tientallen miljoenen jaar terug (zie de presentatie van Henk Brinkhuis tijdens de TU/e Energy Days van 12 december 2013: link).

-

Betaalbaarheid houdt verband met de eerste voorwaarde: de groeiende vraag doet de prijs stijgen. Ook heeft nieuwe technologie de eigenschap in vroege stadia meer te kosten dan op te leveren. Uiteindelijk is energievoorziening de brandstof van de economie, en hebben hoge kosten een negatief effect op de welvaart. Figuur 1 geeft een overzicht van de populatie, de wereldproductie (BBP), -consumptie en investeerbaar deel (gedefinieerd als productie minus consumptie) tezamen met het energiegebruik en het aandeel hernieuwbare bronnen.

Figuur 1. “World State of Affairs, 1970-2050” (Randers [3]). De wereldbevolking piekt iets voor 2040, het BBP blijft stijgen wereldwijd, daarvan neemt het gedeelte Investeringen toe, wat een combinatie is van vrijwillig (planning) en gedwongen (o.a. rampenbestrijding). De energievraag (product van BBP en energie-intensiteit [EJ/$]) piekt ook. Het aandeel hernieuwbare energie stijgt flink tot bijna 40% in 2050. De schaal is aangegeven per grafiek. De SI-voorvoegsels G (giga, 109), T (tera, 1012) en E (exa, 1018) worden ook in de rest van dit essay gebruikt.

De toekomstprojectie van deze Figuur 1 is van Jorgen Randers, uit zijn boek 2052 [3]. Randers, één van de auteurs van het Club-van-Romerapport “Limits to Growth” uit 1972, herevalueert in 2052 de status van de wereld en presenteert via een intern consistente economische rationale zijn visie voor de volgende veertig jaar. Dit verhaal zal verderop als achtergrond dienen bij de economische beschouwing van de grote uitdaging.

Al met al wordt hier de centrale vraag dus:

Hoe wordt aanvaardbare energie beschikbaar en betaalbaar?

Om het vizier wat scherper te richten, definiëren we hier als aanvaardbaar: ‘geen koolstofemissie in de energieproductie’, voor beschikbaarheid wordt eerst naar het ‘technologisch potentieel’ gekeken: dat wat er met de huidige of verwachte technieken geproduceerd kan worden. Wat betreft betaalbaarheid zal er gezocht worden naar een pad van minimale kosten naar een optimale verdeling van productielast over het economisch potentieel van de beschikbare bronnen.

De groei van energiebronnen

Eerst is het zinvol om te weten hoe energiebronnen tot grote productie komen. Een opinieartikel in Nature [4] van Kramer en Haigh, twee Shell-onderzoekers, belichtte dit. Het artikel bediscussieerde de ontwikkeling van nieuwe bronnen in de laatste vijftig jaar. Er werd een generiek pad geobserveerd waarlangs bronnen typisch lopen. Dit pad vatten Kramer en Haigh samen in de twee ‘wetten van energietechnologieontwikkeling’:

-

Een nieuwe technologie ondergaat enkele decennia van exponentiële groei, met de snelheid van een ordegrootte per decennium tot aan een totale hoeveelheid van 1% van de totale energiemarkt. Deze 1% is een redelijke aanname, zoals we verderop zullen zien.

-

Vanaf deze 1% wordt deze groei lineair tot aan het bereiken van het uiteindelijke marktaandeel.

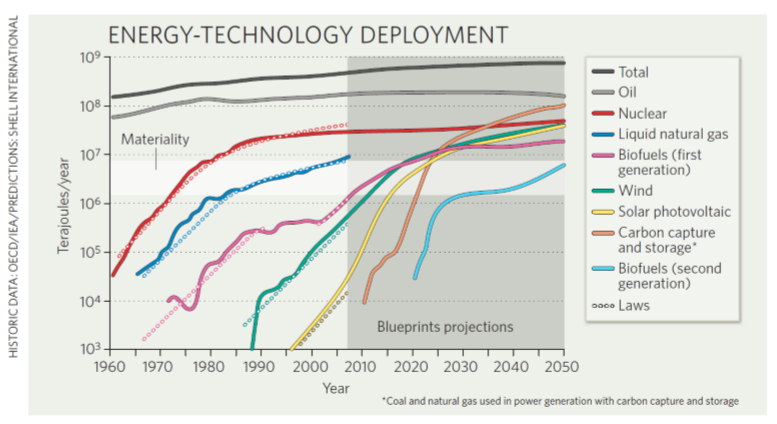

Deze observatie is bijzonder algemeen geldend voor zowel gecentraliseerde bronnen, zoals kernsplijting, als gedistribueerd potentieel, zoals wind. De hypothese is dat ook thans groeiende bronnen zich langs dit pad zullen bewegen. Dit motiveren we hierna. Figuur 2 vertoont de resultaten uit [4].

Figuur 2. Kramer&Haigh, “No quick switch to low-carbon energy”. Sinds de tweede helft van de vorige eeuw groeien nieuwe energtietechnologieën volgens een generiek pad: exponentieel tot aan ‘Materiality’ (~1% van het wereldenergieverbruik) en vervolgens lineair tot aan marktverzadiging. Gepresenteerd op de Energy Day TU/e, oktober 2011.

Laten we even stilstaan bij de vraag waarom dit zo is. Hiertoe is het het meest inzichtelijk om de zaak tegen de tijd in (antichronologisch) te beschouwen. In het stadium waarin marktverzadiging wordt bereikt, is er een bepaalde vervangingscapaciteit nodig: zonnepanelen, windmolens en kolencentrales hebben een levensduur (typisch 30 jaar, langer) waarna deze vervangen moeten worden. De benodigde vervangingscapaciteit van de gehele technologie is gelijk aan de energieproductie gedeeld door de levensduur. Zoveel panelen/molens/centrales moet je er jaarlijks bijbouwen om het wagenpark in stand te houden. Met het aantal fabrieken dat gezamenlijk op deze panelen-/molen-/centraleproductie draait, wordt de gehele voorraad in stand gehouden.

Dan het stadium ervoor, die van de lineaire groei. De toename wordt gedreven door de uiteindelijke vervangingscapaciteit, waarop de onderliggende industrie al draait. Daar er nog niet zoveel vervangen hoeft te worden, neemt de totale voorraad toe.

In het vroegste stadium, wanneer een nieuwe technologie net het laboratorium verlaat, groeit de bron exponentieel. De snelheid (typisch een verdubbeling elke drie jaar) wordt hier gelimiteerd door de opbouw van productiecapaciteit en de onderliggende infrastructuur.

Kort samengevat kan de ontwikkeling van energiebronnen worden beschreven met: groei zo snel mogelijk naar de uiteindelijke vervangingssnelheid toe. De productie bij het veranderen van stadium wordt gevonden uit een schatting voor het uiteindelijk marktaandeel, vermenigvuldigd met de verdubbelingstijd over de levensduur (bijvoorbeeld, met typische waarden: 10% ∙ 3 / 30 = 1%). Groter aandeel of tragere groei verhoogt deze transitieproductie, een langere levensduur van de producerende eenheden verlaagt dit. Het bereik is typisch 1-3% van de wereldenergievraag; de schatting voor marktaandeel behandelen we hierna.

Op weg naar een uiteindelijke energiemix

Naar welk marktaandeel groeit elke bron in de toekomst? Dat is uiteraard een vraag waarvan het antwoord onbekend is. Veel studies worden gedaan naar het technisch potentieel van nieuwe energiebronnen. Hiervan zijn beperkte delen economisch rendabel, en daarvan beperkte delen duurzaam, [5]. Deze delen hangen af van inschattingen van ecologische en socio-economische risico’s, met bijbehorend prijskaartje. Dit is het kader, maar de uiteindelijke energiemix is een gevolg van de stappen onderweg, zoals politieke keuzes of economische conjunctuur.

Alle grote energy outlooks schetsen een mix van meerdere bronnen. Er is er niet één die het alleen kan. Daarom kan als eerste schatting gelden dat elke bron 10-20% bijdraagt aan de uiteindelijke, stabiele en duurzame mix. Zie voor een motivering daarvan: waarom 10% een redelijke grootteschatting is, of een samenvatting ervan in de volgende paragraaf:

*

Stut de vraag met wiggen: waarom 10% een redelijke grootteschatting is

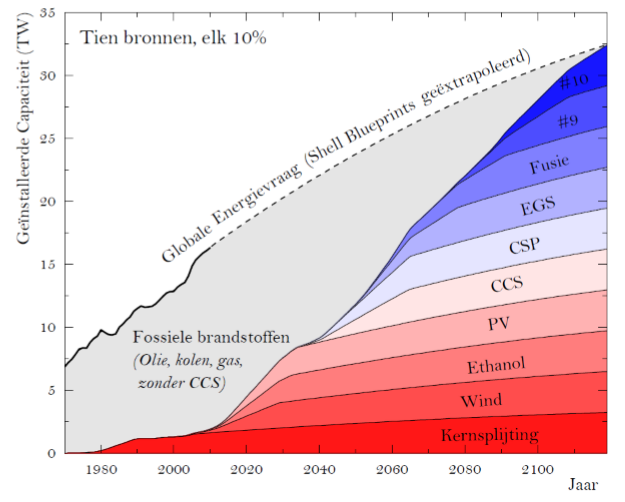

Een portfolio aan technologieën wordt ook geschetst door Pacala en Sokolow in [6]. In dit artikel vermelden zij dat momenteel de middelen voorhanden zijn om tot noodzakelijke emissiereductie te komen. Zij stellen voor om het gat tussen de gewenste emissieniveaus en de extrapolatie van 'business-as-usual', te overbruggen met een set wiggen, die alle een technologie voorstellen. Deze wedge approach is een interessant perspectief, maar houdt geen rekening met de groeicurven, zoals hiervoor geschetst. Wanneer we ons gevonden model op de benadering toepassen, en tien energietechnologieën nemen, ziet dat eruit als Figuur 3. Hier wordt de data van momenteel in ontwikkeling zijnde technologieen met behulp van het model geëxtrapoleerd. Voor de in 'laboratorium' zijnde technologieen wordt naar de verwachte beschikbaarheid gemodelleerd. In het geval van kernfusie geldt het moment van de eerste DEMO reactors (volgens de verschillende wereldwijde vooruitblikken) als startpunt. Daarbovenop zijn technologie #9 en #10, nieuwe bronnen, die respectievelijk in 2080 en 2090 hun eerste procent bijdragen.

*

Figuur 3. Ontwikkeling van energie wereldwijd. Hiertoe worden tien bronnen geïntroduceerd, die uiteindelijk elk 10% van de energievraag op zich nemen. Kernsplijting was operationeel sinds de late jaren 1950; wind, ethanol en PV beleven thans een exponentiële groeifase; CCS (Fossiel met koolstofafvang) en CSP (concentrated solare power) produceren halverwege de jaren 2040 een procent van de wereldenergie; EGS (Enhanced Geothermal Systems) en kernfusie volgen in de twee decennia erop. Nieuwe technologieën #9 en #10 volgen tegen het eind van de eeuw.

Verder met de toekomstige energiemix

Voor een optimale (economische) verdeling kunnen we nadere analyse doen van de kosten en technologie die nodig zijn om een bron tot wasdom te laten komen. Hier komen we later aan toe, zodra we een beeld hebben van de kosten van de ontwikkeling.

Afleiding naar kosten

Een verklaring voor de robuustheid van deze dynamiek, ligt in een beschouwing van de kosten van de energiebron. Het bouwen van nieuwe capaciteit correspondeert met het realiseren van nieuwe fabrieken. De jaarlijkse investering is proportioneel aan de toegevoegde energieproductie.

De kosten van energie geproduceerd door een centrale of paneel, uitgedrukt in [$/W], wordt bepaald door de kosten van het maken ervan. Dit is direct verbonden met de fabrieken/industrie die de centrale of het paneel bouwen. Mathematisch gezien, is wat jaarlijks aan de voorraad wordt toegevoegd te beschrijven door de energieproductiecurve P(yr) [W] naar de tijd af te leiden. Dit is dus een maat voor het aantal fabrieken [W/yr].

De dominerende factor in de kosten per geproduceerd vermogen zijn de kapitaalkosten (CAPEX), de kosten die gemaakt worden om een centrale of park te bouwen en de kosten van deze investering zelf. Met een aanname voor de rente kan een vast jaarbedrag worden berekend, wat tezamen met de operatie-, onderhouds- en eventuele brandstofkosten (OPEX) en de productiviteitsfactor (capacity factor) de kosten per GJ bepaalt (Dit is de “Simple Levelised Cost of Energy” bron: National Renewable Energy Laboratory, USA).

Elke technologie wordt goedkoper wanneer ze meer verkoopt van haar productie. Dit wordt de leercurve genoemd. Oorzaken zijn efficiëntere productie (schaalvergroting, verbeteringen), toename van kennis en infrastructuur. De prijs per nieuw onderdeel daalt als functie van het totaal aan verkochte onderdelen ervoor. Het levert weliswaar grote onzekerheid op om aan te nemen dat historische leercurven geldig zijn voor toekomstige ontwikkelingen (sommige toekomstig-systeemanalyses nemen de leercurve dan ook niet mee, zoals de NREL Renewable Electricity Futures Study, waarbij de potentie van grote aandelen hernieuwbare elektriciteit in het Noord-Amerikaanse systeem wordt onderzocht, zie bron: http://www.nrel.gov/analysis/re_futures/), maar de inschatting dat uiteindelijk een efficiëntere industrie ontstaat naarmate ze groeit en rijpt, is realistisch.

Om de kostontwikkeling per geïnstalleerd vermogen direct weer te geven, stoppen we alle kostfactoren in de CAPEX. Huidige competitieve waarden voor ‘Overnight Costs’ (zonder rente-effecten) zijn 5-7 $/W [7]. Mét alle kostfactoren in de CAPEX, variëren de voor 2050 geprojecteerde kosten van 5$/W tot 15 $/W [8]. Opmerking: deze kosten verschillen typisch per regio. Ook de aanwezige infrastructuur speelt een rol.

Deze technische introductie in de kosten levert op dat nu de vraag beantwoord kan worden wat het opbouwen van een energiebron kost.

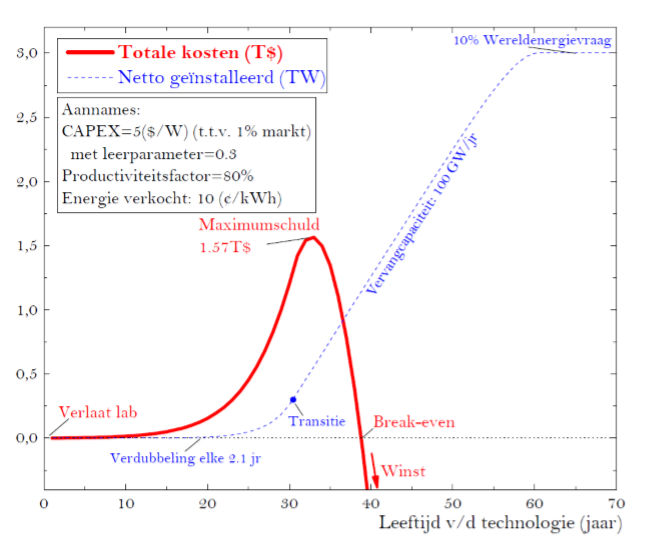

Figuur 4 laat de ontwikkeling van de bron zien (blauwe curve) en de ontwikkeling van de schuld (rode curve). Deze laatste is het resultaat van het voor elk jaar optellen van de balans van vorig jaar bij de uitgaven aan de opbouw minus het bedrag dat verdiend wordt met het verkopen van de geproduceerde power. Voor dit laatste nemen we een algemene productiviteitsfactor van 80% (typisch voor centrales) en een verkoopprijs van 10¢/kWh. Alle getallen zijn bediscussieerbaar, waardoor het eindresultaat een ruwe schatting is, maar deze ruwe blik levert ons wel enkele inzichten op.

De figuur laat zien hoe de kost voor de baat uitgaat. De eerste 31 jaar loopt de schuld op, om daarna snel te zakken. Dit wordt hier de Investment Bump gedoopt, met voor de gegeven getallen een hoogte van 1,57 T$. Vervolgens wordt er in jaar 38 ‘break-even’ bereikt: de technologie heeft zichzelf terugverdiend. Daarna is ze pas wereldwijd een bron in de zin dat ze netto meer oplevert dan het kost en heeft gekost om de voorraad op te bouwen.

De variatie in kapitaalkosten heeft een effect op de hoogte van de totale schuld. Vanwege het versneld opbouwen, is dit effect niet lineair. Wanneer de CAPEX van 5 naar 7$/W gaan, verdubbelt de maximumschuld bijna (2,93 T$).

Lagere productiviteitsfactor betekent hogere kosten. Te lage capaciteit, te weinig leercurve en te hoge kapitaalkosten, kunnen zelfs leiden tot uitblijven van een break-even (bijvoorbeeld: Leerparameter=0.1, CAPEX=10$/W, Verkoop=8¢/kWh, Productiviteitsfactor=0.3 levert geen break-even binnen duizend jaar).

De maximum jaarlijkse investering schaalt wel lineair met de hoogte van de kapitaalkosten. Dit getal laat zich vergelijken met het beschikbare Investeerbaar Deel van de wereldeconomie (zie Figuur 1). Dit was door Randers gedefinieerd als Productie minus Consumptie [3], en groeit van 24% in 2010 naar 35% in 2050. Daarvan is de helft vrijwillig en de helft gedwongen investering. Absoluut betekent dit dat de vrijwillige investering van 7,9 T$/yr in 2010 naar 25,7 T$/yr in 2050 gaat. In het geval van figuur 4 bedraagt de maximum jaarlijkse investering 0,48 T$/yr. Dit is 6% (2010) tot 2% (2050) van het totaal vrijwillig te investeren deel. Dit is een significant deel van de wereldeconomie, maar het gaat hier om het opbouwen van een energiebron.

Figuur 4. Groeicurve (blauw) en Schuldcurve (rood) met “Investment Bump”. Waarden zijn van een typische nieuwe energiebron, volgens het geïntroduceerde model en naar een uiteindelijke bijdrage van 3TW. De schuld bouwt 31 jaar op tot maximaal 1.57T$ (maximale jaarlijkse uitgave: 0.48T$/yr). Daarna blijft de productiegroei constant, terwijl alle opgebouwde productie verkoopbare energie oplevert.

Ook Randers doet een bespiegeling van de grootte van de getallen met de vraag “What does it mean to cost 1% of GDP?”. Hij brengt het terug: 1% van het BBP (GDP) betekent dat 1% van het arbeidspotentieel iets anders moet doen, en 1% van het materieel/materiaal hiervoor beschikbaar moet zijn. Dat klinkt als een niet al te grote verandering, zeker wanneer hij deze getallen naast een typisch werkloosheidspercentage van 10% neerlegt. De boodschap van bovenstaande Investment Bump is dat nieuwe dingen eerst geld kosten voordat ze dat opleveren. Dit vraagt om een verhoogde investering, maar zorgt ook voor een grote opbrengst achteraf.

Het bovengenoemde model beschrijft de ‘goedkoopste’ manier om snel naar de uiteindelijke industriële capaciteit toe te groeien. Zou je de exponentiële groei volhouden tot een marktaandeel van 10%, dan lukt dat met de genoemde parameters in 37 jaar, in plaats van 60 jaar (dit komt neer op het groeien van 1% naar 10% globale energie in zo’n zes jaar). Maar dan is er wel een onderliggende industrie opgebouwd met de capaciteit om marktaandelen van 10% in 37 jaar op te bouwen. Wanneer dat niet gebruikt wordt, is dat het economische equivalent van een eigen doelpunt.

De conclusie hier, is dat groei niet te snel moet gebeuren. Deze redenering betoogt dan ook om een groene “race-to-the-moon” na te laten voor de gehele energietransitie. Dit vanwege de omvang en vooral vanwege de kosten van het snelle groeien.

Voor een enkele technologie kan er een ‘race’ worden gestart, zeker in het begin van de groeicurve. Dan kan namelijk alle opgebouwde onderliggende industrie economisch worden gebruikt gedurende de opschaling.

Het systeem en de optimale mix

Is er een optimaal systeem te vinden in de zin dat het de totale energiekosten minimaliseert?

De meervoudige afgeleiden van de technologieën – de groei van de groei, etc. – zijn aan elkaar verbonden. Dat wil zeggen, meerdere technologieën hebben dezelfde infrastructuur nodig, mijnbouw, opslag, etc. De beschouwing hiervan vraagt om zelfs een grotere planning, waarbij de optimale aanleg van infrastructuur de opbouw van de beste – economische, duurzame – bronnen stimuleert.

Vanwege de lange ontwikkelingstijd van een laboratoriumexperiment naar een winstgevende energiebron, is het mogelijk dat de wereld sommige oplossingen misloopt. Ook kan het, vanwege vasthouden aan bestaande infrastructuur, gebeuren dat een economie vast blijft zitten aan een bepaalde energiebron, het zogenaamde ‘lock-in’ effect.

Voor elke energiebron geldt dat er delen van het potentieel makkelijker (goedkoper) kunnen worden toegevoegd aan de mix dan andere delen. Of het nu gaat om moeilijker bereikbaar potentieel (teerzanden, woestijnen, diepzee, arctische gebieden), of een grotere eis in opslag en distributie van fluctuerende bronnen. Algemeen kan worden gesteld: meer energie van een bron kost meer. Immers, als eerste zal van een bepaalde technologie de makkelijkste (goedkoopste) delen worden benut. Dit leidt tot een kostontwikkeling over het potentieel van een bron, de Cost Curve [8].

8

De Global Energy Assessment, introduceert ook Cost Curves over het potentieel van verschillende technologieën (fossiel en biomassa) [9]. De volgende stap is om dit voor alle energiebronnen te proberen, waarbij alle kosten tot aan aflevering, per bron worden berekend.

Als alles wordt meegenomen, en vervolgens ook de mogelijkheid wordt geïntroduceerd tot omzetting van elektriciteit naar brandstof (waterstof, of zwaardere moleculen), valt een optimum te berekenen. Hier is een modelmatige poging toe gedaan in [8].

Dit gaat uit van de hypothese dat het aandeel van een energiebron bepaalt wordt door haar kosten. Voor wat betreft de alledaagse keuzes van een afnemer, is dit een redelijke aanname. Echter, bovenstaande heeft ook willen laten zien dat een economische energiebron eerst enkele decennia aan investering nodig heeft. Dit kan betekenen dat zonder planning de langetermijnoptima kunnen worden misgelopen.

Tegenkrachten, het bestaande park, zekerheden en twijfels

Op elk moment is er energie nodig; elke maand komen er centrales bij. Om oude te vervangen of om aan nieuwe vraag te voldoen. Voor een bestaande technologie wordt er voor een nieuwe generatie de overwegingen gemaakt hoe de business-case eruit ziet. Het is misschien wel één van de effectievere maatregelen om de prijs van emissie zodanig te stellen dat er in de richting van hernieuwbaar potentieel gestimuleerd wordt en dat de business-case voor zwaar uitstotende bronnen minder aantrekkelijk wordt.

Echter, voor het opbouwen van nieuwe bronnen is veel investering en veel energie nodig. Met de groeiende energievraag vanwege welvaart, levert dit een druk op alle bestaande bronnen op. Het stimuleren van nieuwe bronnen vraagt dus vooral om het maken van keuzes, en daar is moed voor nodig. Zeker nu we een beeld hebben van de tijd- en grootteschaal.

Van meerdere kanten is duidelijkheid wenselijk. Ook private investeerders hebben zich gemeld met de vraag wat de kosten zijn van verschillende toekomstscenario’s (zie NRC Klimaat). Deze kunnen ongeraamde waardedalingen in een investering teweegbrengen. Namelijk, de opgegeven bewezen reserves olie, kolen en gas, zullen wellicht niet geheel opgemaakt worden als de emissieregels scherp genoeg zijn. Dit betekent een investeringsrisico.

In Shells ‘New Lens Scenarios’ [2] worden twee richtingen geschetst waarin de wereld ontwikkelt, met als belangrijk verschil de invloedssfeer waarop energievoorziening wordt geleid. In het ene geval (‘Mountains’) wordt vastgehouden aan de stabiliteit, waardoor het huidige energiesysteem moeilijk veranderbaar wordt, de lock-in. In het andere geval (‘Oceans’) is de interactie wereldwijd en daardoor de competitie aanhoudend. Dit zorgt wel voor een mindere stabiliteit met als gevolg dat langetermijnbeleid moeizaam van de grond komt. De paradox is hier dat het probleem om een globale samenwerking vraagt, terwijl het samenbrengen van meer partijen tot een ingewikkelder verzameling belangen leidt.

Slechts ten dele hebben we de ontwikkeling in de hand. De omvang van de economie in productie en populatie, laat zich niet exact voorspellen. Welk systeem hebben we nodig om aan de goede kant te belanden? Als met de goede kant wordt bedoeld “koolstofarm” of emissievrij, dan is een kleine economie gunstig. Anderszins, als we onze welvaart op peil willen houden, en de wereldwijde groei doorzet, dan is er veel investering nodig.

Conclusie, leiderschap en samenwerking

Het eerder geschetste is een behoorlijk rigoureuze benadering. Maar wat het aan nauwkeurigheid verliest, wint het aan robuustheid. Er is nauwelijks sneller te ontwikkelen aan het begin en er is al helemaal een limiet aan de groei in de lineaire fase – de vervangingscapaciteit is een economisch snelheidsadvies. De uiteindelijke marktaandelen kunnen goed afwijken van de eerder geschetste 10%, afhankelijk van te vinden optima per energiesysteem. Het gaat om de schaal, waarbij het is geconcludeerd dat het na de laboratoriumfase zo’n vier decennia duurt voordat een bron begint bij te dragen (vide supra).

Het moge duidelijk zijn dat dit zowel de tijdschaal als de grootteschaal van een bedrijf te buiten gaat. Daarom is mijn conclusie dat dit ten eerste een publieke investering moet zijn. Of en in welke mate we die keuze maken moet onderwerp zijn van publieke discussie. Een belangrijke – en hier de beste – bijdrage is om inzicht te geven in de tijdschaal en grootteschaal van de investering. Met deze informatie kunnen de grote kaders worden geschetst en verder worden ingevuld. Het eerste zal moeten geschieden op internationaal front. Het is voor alle fasen van de energieketen (opwekking, distributie, eindgebruik) het meest economisch om dit op grote schaal te doen. Net zoals het in de huidige situatie op grote schaal geschiedt.

In welk licht plaatsen we deze conclusies? Het wereldtoneel bevat meerdere protagonisten, China en de Verenigde Staten. De macht en het initiatief schuift in de komende decennia waarschijnlijk meer naar de eerste. Het zal een buitengewone samenwerking en gezamenlijke investering vergen om de infrastructuur op te bouwen die grote delen (tientallen procenten) nieuwe en fluctuerende energie toelaat. De eerste stap is informatie in de optimale opbouw van deze infrastructuur (het hiervoor besprokene). Wanneer de volgende stappen in goede samenwerking worden gezet, is de gezamenlijke beloning het omvangrijkst. Het is de grootste ambitie van de schrijver dezes om daar een bijdrage aan te leveren.

Literatuur

[1] IIASA, Global Energy Assessment - Toward a Sustainable Future – Technical Summary, Cambridge University Press, Cambridge, UK, and IIASA, Laxenburg, Austria, (2012)

[2] Shell, New Lens Scenarios, Shell International (2013)

[3] J. Randers, 2052 – A Global Forecast for the Next Forty Years, White River Junction: Chelsea Green Publishing, (2012)

[4] G.J.Kramer, M.Haigh, No quick switch to low-carbon energy, Nature, 462, 568 (2009)

[5] German Advisory Council on Global Change (WBGU), World in Transition – Towards Sustainable Energy Systems, Earthscan, London, (2001)

[6] S. Pacala, R. Sokolow, Stabilization Wedges: Solving the Climate Problem for the Next 50 Years with Current Technologies, Science 305 (5686): 968-972 (2004)

[7] A.G.G.Lange, How much for an Energy Source?, Technische Universiteit Eindhoven, (2012)

[8] A.G.G.Lange, Modelling Final Market Shares in a Future Energy System, Technische Universiteit Eindhoven, (2013)

[9] Rogner, H.-H., R. F. Aguilera, et.al, Chapter 7 - Energy Resources and Potentials. In Global Energy Assessment - Toward a Sustainable Future, Cambridge University Press, Cambridge, UK and IIASA, Laxenburg, Austria, pp. 423-512 (2012)